资生网配资 银行高收益理财的秘密, 不懂你就亏大了

最近遇到好几个客人,咨询我一些产品能不能买,就遇到几乎一样的情况。

如一个客人,拿了个某金融机构给他的产品宣传单,上面推荐的某某理财,号称年化收益4%+,问我能不能买。

我一看,就是个典型的债券型产品,但是玩了个统计游戏。

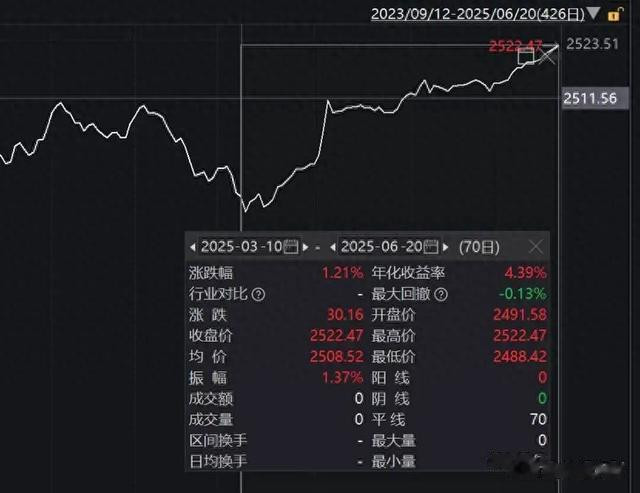

即如果你从3月初,债券下跌的那个大坑,精准抄底算,的确年化有4%+:

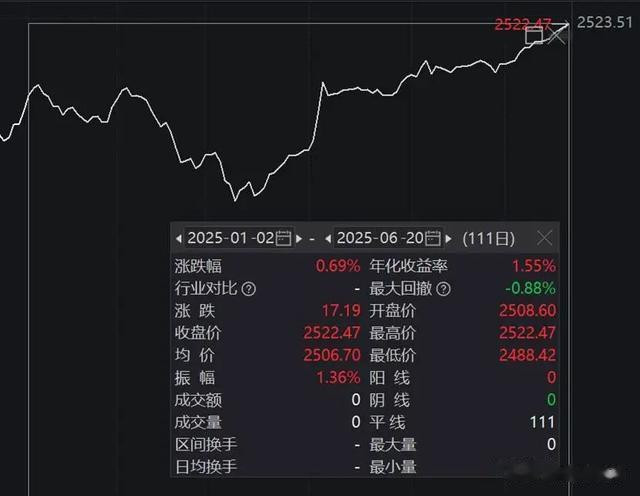

但如果从年初开始算,今年的均值也就年化也就1.5%左右:

其实监管去年就颁布了相关规定,要求展示全周期业绩,就是为了防止这种“统计科学”。

另一个客户也是类似的情况:

老南让他自己算下,买入后持仓到现在的年化收益。

结果,果不其然:

02

当然,我倒不是想表达,这些产品绝对不能买,而是要对未来持有的收益,有一个客观的、精准的预期。

一方面,我们在去年底的《2025年如何理财》,以及年初的《央妈重拳维稳,聊下债券和红利ETF》中,都明确提醒过:

如果你买的债基,是一年以上长期配置的,且接受年化2%多一点的回报,也就别折腾了,放着就好。

债券过去两年的好日子基本也结束了,随着收益率快速下滑,资本利得的收益已经透支了未来,未来也就可怜的票息收入了。

现在25年半年过去了,债基截止上周五,均值回报仅0.73%,算成年化也就1.46%,所以如果你的预期还是3%、甚至4%,那肯定这会非常不爽。

但另一方面,我们之前也反复提醒,21年后,中国经济进入了一个结构化转型的大周期,这个周期没个至少8-10年,是走不出来的。

那在这个阶段,你持有的房产、各类金融资产、收入等,没减少,就跑赢很多人了,如果整体年化还有个2%-3%的增长,这个周期结束,就跑赢更多人了。

所以在这个阶段,你是需要主动降低投资收益预期的,而不是还拿21年之前的投资回报率,去选产品。

这样只能降低风险控制的标准,信用下沉,反而会带来更大的风险。

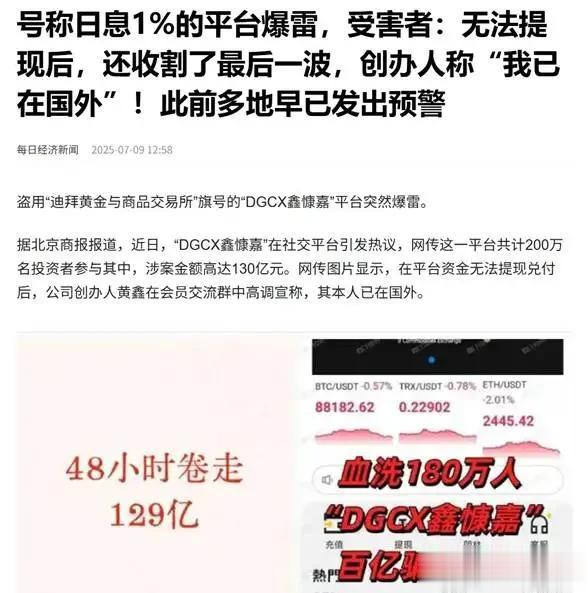

也因此,前阵子看到这个新闻:

其实挺感叹的,P2P大面积暴雷都快10年了,各种非法集资暴雷也不少了,咋还有人信日息1%,还能被骗走上百亿?

结

对于家庭理财而言,把各类资产、各类策略的预期收益、回撤风险搞清楚,其实就成功一大半了。

难就难在,P图太多,P的还太美丽。

-END-

鑫耀证券提示:文章来自网络,不代表本站观点。